こんにちは。

2022年の10月からSBI証券でつみたてNISAを開始した“とぅーりお”です。

令和5年度与党税制大綱が発表され、テレビニュースや新聞などで2024年から『新NISA制度』がスタートすると聞くことが増えてきたのではないでしょうか。

- 現行のNISAとなにがちがうの?

- どれくらいメリットが増えるの?

- すでにNISAや投資をしている人はどうしたらいいの?

税制大綱を見ても、文字ばかりであまり読む気になりませんよね。

今回は、発表された「新NISA制度」について、税制大綱の内容を基にわかりやすく説明します。

この記事を読んでいただくことで、現行NISAと新NISAの違いがわかります。

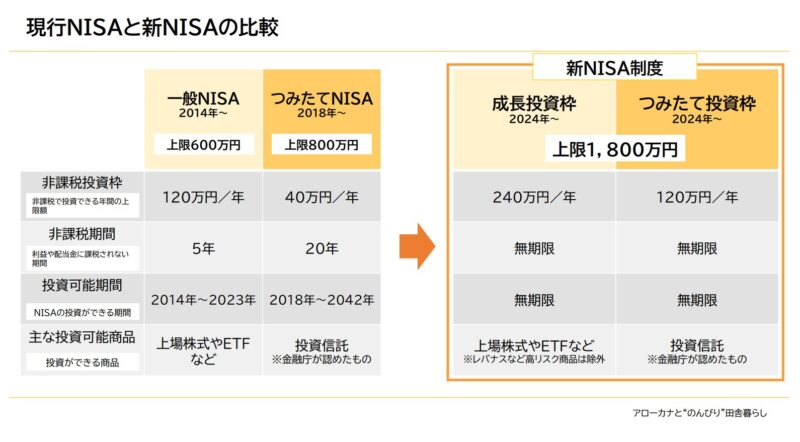

現行のNISA制度を簡単におさらい

現行のNISAは2014年1月から一般NISA、2018年1月からつみたてNISAとしてそれぞれスタートした非課税制度です。

投資可能期間に投資した年から非課税期間終了時点までに発生した運用益に対する税金(所得税15%+住民税5%)が免除されます。

ちなみに、現行のNISAとつみたてNISAはどちらか一つを選ばなければならず、併用はできません。

つみたてNISAを例に図で説明すると

2018年に投資した40万円は、20年目(2037年)まで運用され、20年目の終了時点で運用益が出ていた場合は、40万円+運用益を非課税で受け取ることができます。

終了を迎えたとき、そのまま現金にする、もしくは、特定口座(運用益に課税される口座)で再度運用を行います。

つみたてNISAで40万円の青い箱を用意できるの2042年までです。

ここまでが、現行制度の簡単な振り返りです。

今回の発表では、一般NISAは『成長投資枠』、つみたてNISAは『つみたて投資枠』として引き継がれることが発表され、内容も大幅に変更されます。

新NISA制度の内容

新NISA制度は2024年1月より、これまでの「一般NISA」と「つみたてNISA」から『成長投資枠』と『つみたて投資枠』に生まれ変わります。

新制度の主な内容は以下の6つ

- 非課税期間が無期限に

- 投資可能期間の恒久化

- 『つみたて投資枠』と『成長投資枠』の併用が可能に

- 年間非課税投資額の上限が360万円に

- 生涯の非課税限度額は1,800万円

- 非課税枠は復活できる

かなりアップデートされた内容です。

それでは一つずつ解説します。

非課税期間が無期限に

現行の制度に設定されていた非課税運用期間(利益が出ても税金が免除される期間)が撤廃され、無期限になります。

つまり、新NISA口座で運用している資産は、どれだけの期間運用して、どれだけの収益が出ても、税金がかかりません。

お金が必要になる時まで非課税で運用し続けることができます。

これまでの制度では、非課税期間終了時点の運用成績を多少気にする必要がありましたが、そういったことを考えなくて良くなるのは、とても嬉しいですね。

投資可能期間の恒久化

現行の制度で設定されていた「投資可能期間」が無くなります。

「今から始めても、○年間しか投資できない」

こういった不安が無くなります。

現在未成年の方や、投資する資金の捻出に少し時間が必要な方も安心です。

これから投資を始めたいと思ったタイミングで新NISAを利用できる、とても使いやすい制度ですね。

『つみたて投資枠』と『成長投資枠』の併用が可能に

これまでは「一般NISA」か「つみたてNISA」どちらかを選ばないといけませんでしたが、新NISA制度では併用が可能となります。

一般NISAを先に始めていたので、後から始まった「つみたてNISA」をしようと思っても、いろいろ制約があり、変更を諦めた方もいたのではないでしょうか。

複雑だったNISA制度が一つになったのは、これから始める人にとってもわかりやすくて嬉しいですね。

併用の考え方や、限度額については後ほど詳しく解説します。

年間非課税投資額の上限が360万円に

つみたて投資枠と成長投資枠の年間上限額はこのようになります。

- つみたて投資枠『120万円』(現行つみたてNISA『40万円』)

- 成長投資枠『240万円』(現行一般NISA『120万円』)

つみたて枠は現行の3倍、成長枠は2倍と大きな拡充となりました。

さらに、新NISAではつみたて投資枠と成長投資枠の併用が認められるので、月々に換算すると30万円投資することが可能です。

私を含め、一般的なサラリーマンであれば「年間非課税枠が足りない」と言うことは無さそうですね。

生涯の非課税限度額は1,800万円

新NISA制度では『非課税期間』と『投資可能期間』が無期限になりますが、無制限に非課税で投資ができるというわけではありません。

高所得者の優遇にならないよう、一生涯にわたる非課税の限度額は1,800万円となります。

また、『成長投資枠』については、上限が1,200万円となります。

コツコツつみたて投資枠で10万円、成長期待枠で20万円を毎月積み立てられる方であれば、5年で上限に達する計算です。

5年で上限に達する人は少ないかもしれませんが、1,800万円を長期運用できると考えれば、老後に備えた十分な資産形成になりますね。

非課税限度枠は復活できる

新NISAで購入した投資商品を売却すれば、売却分の投資枠が復活します。

この例では、非課税枠は投資額(取得額)は1年目の100万円のみなので、非課税限度枠の増減は上記のようになります。

これまでのNISAは、一度現金化した非課税枠を復活させることができませんでした。

今回の『投資枠の復活』は子供の養育費、自動車・住宅の購入などのような、大きな出費が必要の時にためらわずに現金化できる、より使いやすい制度になったと思います。

このような場合はどうすればいい?

新NISAの内容を知って、すでに投資をされている方の中には、このように思われた方がいるかも知れません。

- 現行のNISA制度を活用している場合は?

- 特定口座も運用している場合は?

現行のNISA制度を活用している

非課税期間が終了するまでそのままにしておきましょう。

現行の『一般NISA』と『つみたてNISA』は2023年末で投資期間が終了となります。

そして、現行制度終了時にそれぞれのNISA口座内にある非課税投資残高は、新NISA制度の非課税限度額(1,800万円)と別扱い。

すでにいずれかのNISA制度を利用している方は、新NISA非課税上限額1,800万円+αでスタートすることができます。

「NISAをそろそろ始めようと思っていた!」という方は、現行制度が終わる来年(2023年)中に始めることをオススメします。

非課税上限額で見れば、2024年から始める人と比べ2023年中に投資した金額分、先行者利益を得られます。

特定口座も運用している

特定口座の残高が、新NISA年間上限額(360万円)以内であれば、売却して新NISAに移すほうが有利です。

今回の例では、新NISAに移行した方が20万円有利という結果になりました。

20年で運用益+100%は年利約3.5%なので、現実的な数字ではないかと思います。

特定口座が有利になるパターンとしては、20年後の運用成績がマイナスになるときです。

マイナスを想定して投資をする人はいないと思いますので、投資を継続する場合は、新NISAを活用するほうが良いでしょう。

まとめ

新NISAは現行型から大幅アップグレードされます。

- 非課税期間が無期限に

- 投資可能期間の恒久化

- 『つみたて投資枠』と『成長投資枠』の併用が可能に

- 年間非課税投資額の上限が360万円に

- 生涯の非課税限度額は1,800万円

- 非課税枠の復活ができる

特に、「非課税枠の復活」ができるようになることで、お金がどうしても必要なときには現金化できる使い勝手の良さがかなり向上しました。

さらに、非課税枠に関しては、現行制度と新NISAは別枠になるので、今のうちに始められる方は先行者利益が受けられます。

今から現行のつみたてNISAを40万円満額しておきたい方は、手続方法を詳しく書いた記事がありますので、こちらをご覧ください。

NISA制度を含め、投資は元本割れのリスクを伴います。

ご自身のライフプランに合わせた投資計画で、将来に備えた資産形成を行いましょう。

それではまた。

コメント